由于今年疫情的影响,一季度人均可支配收入下滑了3.9%,目前我国整体消费信心不足。国家在多地通过发放消费券的方式刺激消费,各电商平台、卖场联合厂家低价促销,线下市场有所回暖。对整体家电市场有一定刺激作用,整体降幅开始有所收窄。

而对环境健康电器来讲,更值得关注的是线上市场的增长,无论是京东五一当天家电2倍于去年的成交额,还是国美家电带货直播创造的5.286亿的总额,都不失为线上市场的一剂强心针。从五一促销周反馈情况看,吸尘器、挂烫机、电风扇、净水器等线上市场大幅度增长,线下市场恢复速度依旧较慢拖累整体市场,环境健康电器短期内将继续承压。

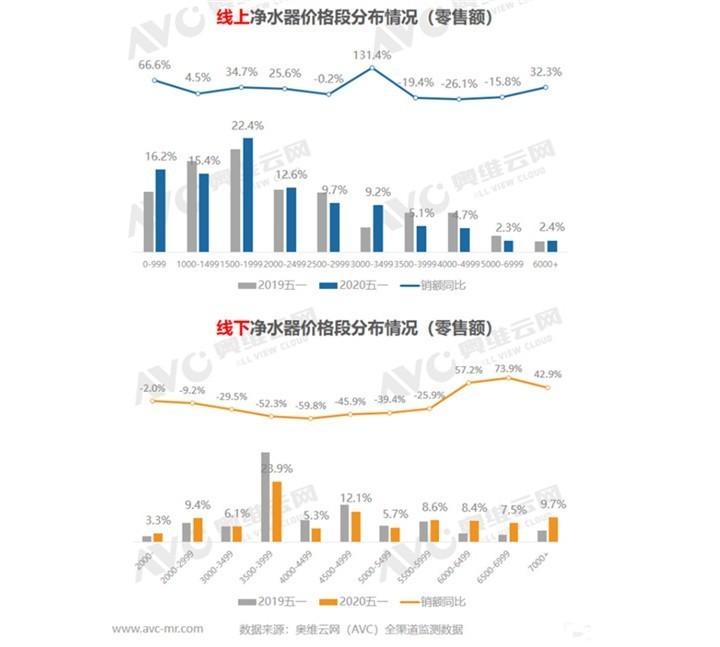

净水器

五一促销期间,线下市场虽然在逐步复苏,但较2019年同期依然下滑严重,据奥维云网(AVC)全渠道推总数据显示,2020年五一期间净水器销额仅有13.0亿元,同比下滑42.9%,销量52.4万台,同比下滑-22.7%,从零售额和零售量的下滑幅度,可以看出行业目前依然以高配低价策略加快库存清理。

分品牌看,线上市场A.O.史密斯、美的、小米分列前三,占比分别为13.7%、13.0%和11.8%,其中A.O.史密斯同比的增长较为明显;线下市场则是A.O.史密斯、沁园和安吉尔为前三,值得注意的是,A.O.史密斯同比还取得了巨大的增长,零售额占比高达34.5%。美的齐彩霞COLMO作为新品牌一举跃升至第五名,占比6.5%,紧位于美的之后。

分价格段看,线上市场中,0-999元价格段零售额占比16.2%,同比上升高达66.6%,3000-3499元价格段零售额占9.2%,同比涨幅高达131.4%,但整个线上市场占比最高的还是1500-1999元价位段,零售额占比22.4%,同比小有上升;线下市场零售额占比最高的是3500-3999元价格段,为23.9%。但与线上市场形成鲜明差别的是,占比的同比增长全部集中在高价位段,6000-6499元、6500-6999元和7000+元的三个价位段,零售额占比涨幅分别高达57.2%、73.9%和42.9%。

从功能特色上来说,净水器线上市场的技术升级进程有所放缓,APP功能的技术渗透率相对增长较快,增长了12.1%,占比达45.2%,400G以上大通量零售额占比最高,84.7%;线下渗透率则有明显的上升,零售额占比高达90.2%的400G以上大通量同比上涨21.5%。

在通量上,线上市场中,400G依旧主流,但零售额占比有所下滑,为40.9%;600G则有明显上升,促销期占比24.9%这主要是得益于其在均价上有高达43.4%的下滑,以价换量效果显著;线下市场400G、500G和600G零售额占比同比都有所上升,400G占比达第一为40.6%,均价也都有不同程度的下滑。

从产品型号来看,线上市场中,部分商品均价的下滑幅度极大,销售额占比的一的MR624小米净水器均价下滑几近上年同期的三分之一,同时各型号产品均价不高,以价换量极其明显,且有所奏效。上市时间相对都较长,清仓意味十足;线下市场产品的上市时间则更多为2019年下半年。

总之,从监测数据情况来看,线上市场高配低价策略盛行,线下市场高端降价促销,市场销售型号主要以19年下半年上市产品为主,对净水企业来讲,清库存依然是目前主要任务。

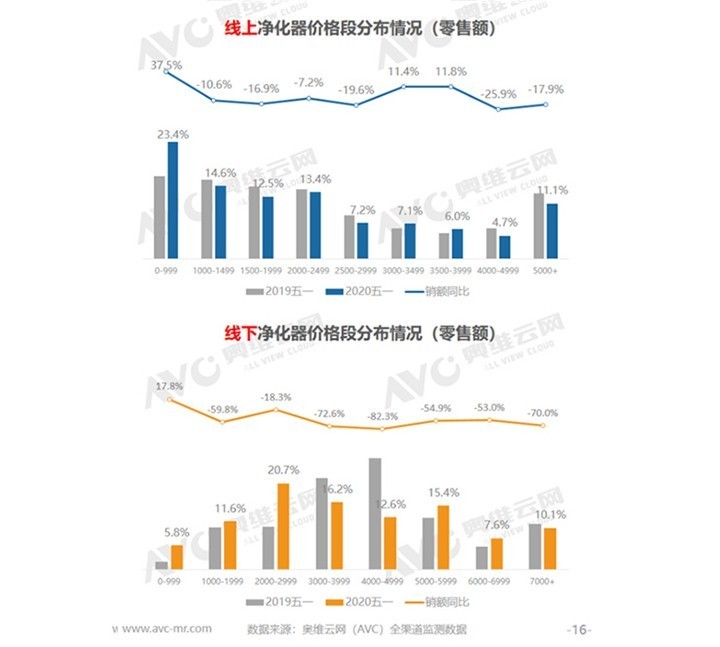

净化器

净化器五一期间线上、线下都呈现下滑态势,线上市场因前期透支,今年较去年同期微降,线下市场依然未有明显起色。

据奥维云网(AVC)推总数据显示,2020年五一期间,净化器销额2.6亿元,同比下滑48.6%,销量16.3万台,同比下滑21.9%,市场依然以线上市场为主要出货渠道。

从品牌看,线上市场小米独领风骚,零售额占比有明显提升,高达30.7%,线下市场则是惠而浦、A.O.史密斯和莱克分列前三,且差距不大,暂时没有形成领先品牌。

从价格看,在线上市场,0-999元价格的零售额同比有高达37.5%的明显上升,占比为23.4%,此外,3000-3499元和3500-3999元价格段的零售额同比也有11.4%和11.8%的上升。

从技术角度看,无论是线上线下,技术渗透率的增长都开始放缓,线下凭借原本较低的渗透率,涨幅略高过线下。

从具体的产品看,线上市场小米霸榜签物,但上市时间甚至有16年的产品,以低均价产品为主;线下市场KJ455F-C15-F的A.O.史密斯为第一销额占比高达10.2%,与第二名的4.1%拉开有一定距离,在较高均价5383元的基础上,同比甚至有小涨126元。

总而言之,线上市场整体技术革新有所停滞,小米依然占据市场主力,同时部分高端品牌降价促销拉高了线上3000-3999元间的市场容量。

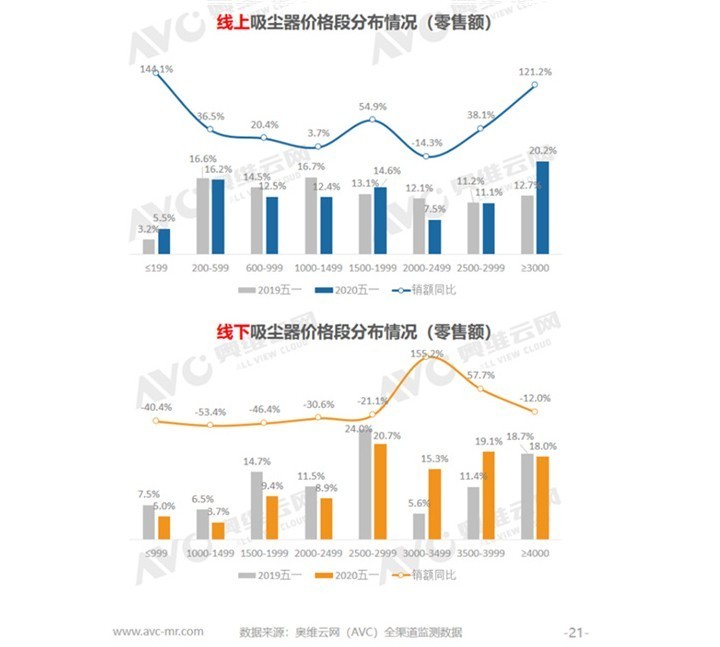

吸尘器

五一期间,吸尘器线上增长显著,线下仍然呈现下滑态势,但降幅明显收窄。

根据奥维云网(AVC)推总数据显示,2020年五一期间,吸尘器零售额12.1亿元,同比增长20.5%,零售量137.2万台,同比增长30.6%,继续挤占其他品牌市场份额。

从品牌看,无论线上线下市场的零售额占比,戴森和科沃斯都把持一二的位置,特别是戴森在线下市场的零售额占比,高达57.1%,一骑绝尘。

从价格段分布来看,线上线下高端价格段增长明显。在线上市场,1999元以下和3000元以上的极端价位段零售额占比增长最快,分别达到144.1%和121.2%,零售额占比在200元以上的哥哥价位段分布都相对比较均衡;线下市场则是在3000-3499元价位段的零售额占比从去年同期的5.6%跃升到了15.3%,同比增长高达155.2%。

在技术方面,无论线上线下,产品更新换代加速,激光导航、无线充电等技术渗透率进一步提高。

在具体的机型上,除了坚挺的戴森,可以看到上市时间都非常新,戴森的产品也有降价。

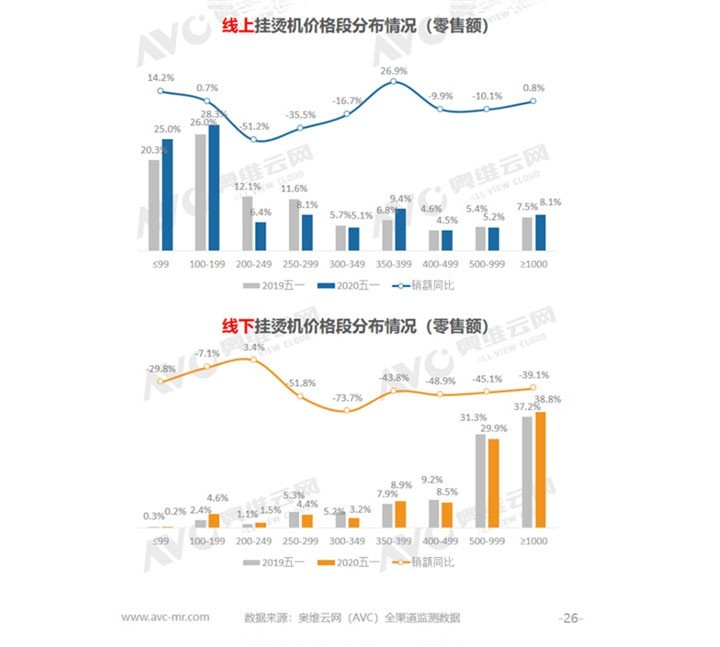

挂烫机

根据奥维云网(AVC)推总数据显示,2020年五一期间,挂烫机零售额2.2亿元,同比下滑17.9%,零售量131.2万台,同比增长3.4%。

从品牌看,线上市场美的、苏泊尔和荣事达为前三,美的零售额占比高达27.0%,第二名苏泊尔仅为9.7%,美的优势巨大;但在线下市场,苏泊尔拔得头筹,零售额占比高达38.2%,第一的位置非常牢固。

分价格段,挂烫机线上市场零售额占比高的主要集中在低价位段,如99元以下和100-199元,但350-399元价位段增势不错,增幅达到26.9%;线下市场,零售额占比则走向另一个极端,主要集中在500-999元和1000元以上高价位段。

线上手持和立式挂烫机零售额分布均匀,大致为五五开,但手持式增长显著;线下市场立式份额小幅下降,但仍有绝对优势。

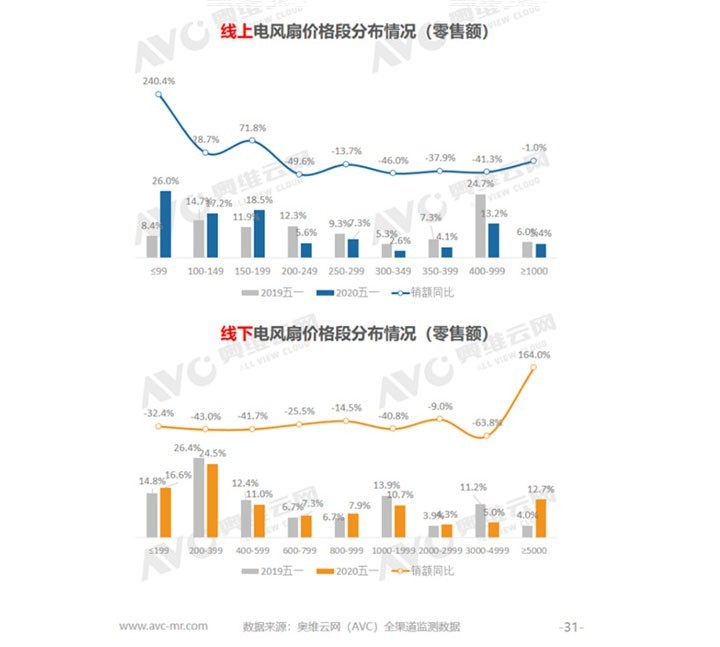

电风扇

根据奥维云网(AVC)推总数据显示,2020年五一期间,电风扇零售额9.4亿元,同比增长2.5%,零售量607.1万台,同比增长43.3%。

分品牌看,头部品牌表现强劲,线上美的、艾美特、大松三大品牌份额大幅增加,线下戴森增长显著。

分价格段看,线上199以下低价格段爆发式增长,线下5000+高端风扇显著增加。落地扇销售火爆,奥维云网(AVC)监测数据显示线上份额较同期增加12.4%,而冷风扇“双线”预冷,线上线下占比均有明显减少。

总之,从五一促销周反馈情况看,吸尘器、挂烫机、电风扇、净水器等线上市场均有大幅度增长,线下市场恢复速度依旧较慢拖累整体市场,环境健康电器短期内将继续承压。

转载请注明出处。

相关文章

相关文章

精彩导读

精彩导读

热门资讯

热门资讯

编辑推荐

编辑推荐